Arama Çubuğu

|

Devreden SGK matrahı uygulamanız doğru mu?

2008 yılında yürürlüğe giren sosyal güvenlik reformu ile getirilen uygulamalardan biri de devreden/sarkan matrah uygulamasıdır. Devreden matrah uygulamasının getiriliş amacı, çalışanların ücretlerinin düşük, buna karşın prim, ikramiye gibi ücret dışı ödemelerinin yüksek gösterilmesi suretiyle SGK üst sınırını aşan ödemelerden kaynaklanabilecek sigorta primi kaybının önlenmesidir. - Sosyal güvenlik mevzuatına göre; sigortalının çalışmasının karşılığı olarak zamana göre, götürü, yüzde usulüne göre veya bahşiş şeklinde yapılan ya da sigortalıya tam bir çalışma karşılığı olmaksızın, kanundan dolayı işverenin yanında çalıştığı süreyle bağlantılı olarak yapılan ödemeler (yıllık izin ücreti, hafta tatili ücreti, ulusal bayram ve genel tatil günlerinde ödenen ücretler gibi) ile kıdem zammı, vardiya zammı, gece zammı, yıpranma zammı, eleman teminindeki güçlük zammı, makam tazminatı, özel hizmet tazminatı, iş riski zammı, ek görev ücreti ve meslek tazminatı gibi işçinin çalışmasının karşılığı olarak çeşitli adlar altında yapılan ödemeler “ücret”, - Sigortalının daha verimli çalışmasını ve işyerindeki üretimin artırılmasını sağlamak amacıyla, sigortalının gösterdiği başarıya göre yapılan ödemeler “prim”, - İşverenin sigortalılardan duyduğu memnuniyeti belirtmek ya da işyerine olan aidiyet duygusunu artırmak amacıyla; sigortalıların başarısına ve verimliliğine bağlı olmaksızın yılbaşı, bayram, işyerinin kuruluş yıl dönümü veya işçilerin evlenmesi gibi durumlara göre yapılan ödemeler ise “ikramiye” olarak nitelendirilmektedir. Bu çerçevede, “ücret” niteliğindeki ödemelerin, ne zaman ödendiğine bakılmaksızın hak edildikleri aya mal edilmesi; “ücret niteliği dışındaki diğer ödemelerin” (prim, ikramiye, yakacak parası, yol parası vb.) ise ödendiği ayın sigorta primine esas kazancına dahil edilerek sigorta primi kesintisine tabi tutulması gerekmektedir.

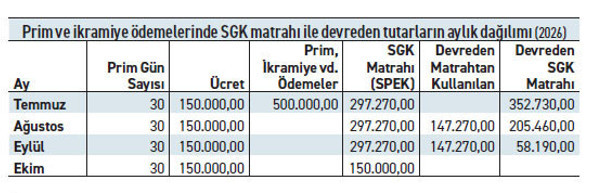

Ücret dışı ödemelerde iki aylık takip kuralıAncak sigortalıların prime esas kazanç tutarlarının hesaplanması sırasında, ücret dışında sigortalılara ödenen prim, ikramiye gibi ödemelerin ücret ile birleştirilerek prime tabi tutulması durumunda, bazı sigortalıların aylık prime esas kazanç tutarı, prime esas kazancın üst sınırını aşabilmektedir. Bu durumda, sigortalılara ücretlerinin yanı sıra prime esas kazanca dahil edilebilecek nitelikte ücret dışı ödeme yapılması halinde, bu ödemelerin prime esas günlük kazanç üst sınırının otuz katını aşmayacak şekilde sigorta primine tabi tutulması; buna karşın ücret ve ücret dışı ödeme toplamının üst sınırı aşması halinde, ücret dışındaki ödemenin üst sınırı aşan kısmının, prime esas kazanç üst sınırı dikkate alınarak en fazla takip eden iki ayın prime esas kazanç tutarına dahil edilmesi gerekmektedir. Örnek- Aylık brüt ücreti 150.000 TL olan (A) sigortalısına 2026/Temmuz ayında brüt 500.000 TL ikramiye ödendiği varsayıldığında, devreden SGK matrahı ve SGK bildirimlerinin aşağıdaki şekilde olması gerekmektedir. Çalışılmayan aylarda devreden matrah nasıl uygulanır?Sigortalıların ücretsiz izin, istirahat gibi çeşitli nedenlerle ay içinde çalışmasının bulunmadığı ve ücret ödenmediği aylarda, prime esas kazanca dahil edilecek nitelikte ücret dışı bir ödeme yapılması halinde, bu ödemeler, ödemenin yapıldığı ayda sigortalının prim ödeme gün sayısının bulunmaması nedeniyle, ödemenin yapıldığı tarihi takip eden iki ayı geçmemek üzere ilgili ayların prime esas kazancına dahil edilecektir. Buna karşın, ödemenin yapıldığı tarihi takip eden iki ayda da ücret ödemesine hak kazanılmadığı durumlarda, ücret dışındaki bu ödemeler prime esas kazanca dahil edilmeyecektir. Çalışanların ücret hesaplamalarına ilişkin bordro programlarının, yukarıda açıklanan esaslara uygun şekilde devreden/sarkan SGK matrahını takip etmesi gerekmektedir. Hatalı bordro uygulamasının sonuçlarıBordro programlarının devreden/sarkan SGK matrahını takip edecek şekilde kurgulanmamış veya hatalı kurgulanmış olması, SGK’ya eksik sigorta primi ödenmesine; çalışanların SGK matrahlarının eksik bildirilmesine bağlı olarak hastalık, analık, iş kazası ve meslek hastalığı nedeniyle SGK’dan alacakları geçici ve sürekli iş göremezlik ödenek ve gelirlerinin yanı sıra emekli aylıklarının daha düşük hesaplanmasına yol açabilecektir. Olası bir SGK denetiminde, devreden/sarkan SGK matrahının iki ay süreyle takip edilmemesi nedeniyle eksik sigorta primi ödendiğinin tespit edilmesi durumunda, prim aslı gecikme cezası/gecikme zammı uygulanarak tahsil edilecek; ayrıca geriye dönük olarak verilecek veya Kurumca resen düzenlenecek ek prim belgeleri nedeniyle her ay için iki asgari ücret tutarında idari para cezası uygulanabilecektir. Bunun dışında, sigortalıların prime esas kazançlarının eksik bildirildiğinden bahisle işyerinin yararlandığı asgari ücret destekleri (İşsizlik Sigortası Fonunca karşılanan tutarlar) iptal edilebilecek ve gecikme cezası ile gecikme zammıyla birlikte geri alınabilecektir. Dolayısıyla işyerlerinin, yukarıda belirtilen risklerle karşılaşmamak adına bordro programlarının devreden/sarkan SGK matrahını takip edecek şekilde kurgulanıp kurgulanmadığını ve kurgulanmış ise tanımlamaların doğru yapılıp yapılmadığını kontrol etmelerinde fayda bulunmaktadır. Kaynak:Celal Özcan / www.ekonomim.com |